Poder calcular la rentabilidad de un encargo de arquitectura debería ser un elemento de juicio clave para cualquier estudio o profesional libre. Además, es imprescindible para el cálculo de honorarios del arquitecto. ¿Tú lo haces? ¿Sabes cuánto ganas (o pierdes) con cada proyecto?

Saberlo o poder estimarlo con cierto grado de precisión antes de empezar, es muy importante para determinar si estamos haciendo las cosas bien o incluso si estamos dedicándonos a los trabajos que nos convienen.

Vamos a ver un método sencillo para hacerlo, digamos que “por la cuenta de la vieja”. Es bastante aproximado a la realidad y, de cualquier modo, suficientemente riguroso para lo que necesitamos.

Ningún método sustituye a una dirección financiera completa, pero si no tienes acceso a esa práctica este sistema te va a resultar sencillo sin galimatías de costes indirectos, amortizaciones, etc.

Además, podrás hacer el cálculo de honorarios del arquitecto antes de empezar una actuación basándote en los costes. Eso te asegurará que estás en las cifras de rentabilidad que necesitas. Puedes descargar la hoja Excel que he utilizado y rellenar la tuya propia aquí.

Te pongo un índice de este artículo para que sea fácil de seguir el apartado que te interese con un clic, ya que me ha salido un pequeño monstruo sobre este tema.

La importancia de la rentabilidad para el cálculo de honorarios del arquitecto

Me he decidido a publicar este artículo sobre el cálculo de honorarios del arquitecto porque veo compañeros trabajando en proyectos por unas cantidades que sin duda les hacen perder dinero. Algunos incluso no son conscientes de ello.

En la situación dificilísima en la que se encuentra el sector, es fundamental saber qué rendimiento económico produce nuestro trabajo y qué presupuesto pasar.

Tarifas de arquitectos que están por los suelos “en función del mercado”, compañeros trabajando por debajo de lo que gastan, competencia desleal, clientes que pagan fatal… Todos conocemos casos extremos.

Junto con estas situaciones grotescas, el hecho es que muchos arquitectos nunca hemos tenido demasiado claro cuánto ganamos o, peor aún, cuánto perdemos con las obras. Nunca nos ha preocupado.

Tradicionalmente hemos confiado para el cálculo de honorarios del arquitecto en los baremos orientativos de los Colegios o incluso en los viejos Decretos de tarifas, aunque éstos no tenían en cuenta con suficiente detalle las particularidades de cada proyecto y, por supuesto, las de cada profesional.

Teniendo estas tarifas nuestra idea era que si cobrábamos eso, teníamos una rentabilidad asegurada. ¿Cuánta? Daba igual. Suficiente. X Euros.

En tiempos de abundancia puede que esto fuera cómodo, pero en la situación actual urge tener buen control sobre la rentabilidad.

Nuestra supervivencia nos lo exige.

Vamos a determinar esta rentabilidad antes de ejecutar el encargo, lo cual nos servirá para el cálculo de honorarios del arquitecto, y también después para validar estimaciones y hacer un diagnóstico de cómo vamos desde un punto de vista económico.

Aproximación a la rentabilidad y cálculo de honorarios del arquitecto antes de ejecutar el encargo

Vamos a ver un método suficientemente sencillo y aproximado. No buscamos una gran exactitud, pero sí una estimación válida que permite tomar decisiones con conocimiento y el cálculo de honorarios del arquitecto.

Aplicándolo al momento anterior a la contratación, además de calcular lo que debes pedir podrás determinar cuánto ganarás o si resulta rentable aceptar.

Y es que a veces es mejor rechazarlo, incluso en tiempos de sequía. Por muchas ganas de trabajar que tengas, si vas a perder dinero te conviene no hacerlo. Puede haber otras compensaciones, pero ojo con esto.

Este método es bastante adecuado para estudios pequeños (pongamos hasta 8-10 personas) e incluso unipersonales. Por cierto, si eres autónomo, te podrías llevar un susto de muerte viendo cuánto te cuesta trabajar y lo que tienes que facturar para no perder dinero.

El método basado en los costes ha sido utilizado ampliamente en otros ámbitos profesionales y también en la profesión para el cálculo de honorarios del arquitecto, sobre todo a partir de su difusión por el compañero Gonzalo García Muñoz en ponencias y en sus imprescindibles publicaciones “Arquitecto y profesión I, II y III”, que son una referencia obligada.

Lo expondremos siguiendo esta base, con alguna pequeña diferencia.

Consiste en calcular los costes totales del encargo CT (suma de los que son independientes del encargo CI y los que genera el mismo CD), compararlos con los honorarios netos H que vamos a facturar y con ello obtener la rentabilidad R.

Siendo puristas, el término más correcto para esa R es “margen de beneficio”, pero creo que si lo llamamos rentabilidad no va a pasar nada y nos resultará sencillo.

Fácil, ¿no? Vamos al lío.

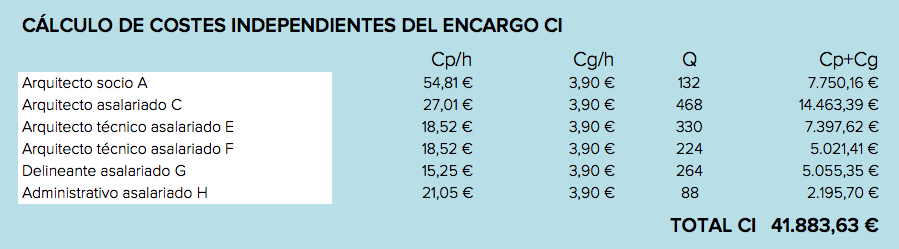

1 – Calculando los costes independientes del encargo CI

Son los que dependen de tu estructura y situación, los que tienes simplemente por estar dedicándote a lo tuyo con los medios que tienes. Son los que te caen invariablemente mes a mes, aunque no tengas ningún trabajo. Debes conocer tus costes fijos.

Influyen, y mucho, en la rentabilidad y en el cálculo de honorarios del arquitecto. Los vas a ir soportando.

Calcularlos es necesario, porque así los tendrás a mano para siempre y te servirán para múltiples situaciones de análisis.

El cálculo de honorarios del arquitecto nunca debería caer por debajo de lo que gasta, ahí está el suelo.

Determinaremos el ratio por hora de dichos costes, considerando un período de análisis de un año, que es suficientemente representativo.

Los vamos a dividir en costes de personal Cp y gastos generales del estudio Cg.

Vamos a ir siguiendo un ejemplo basado en un caso hipotético con valores totalmente inventados, para edificación o cualquier otra actuación.

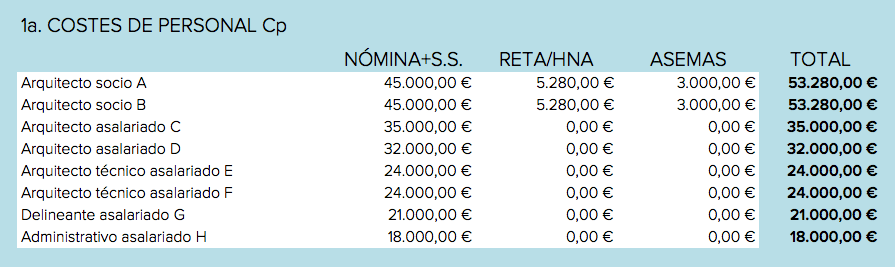

1a – Costes de personal Cp

Incluiremos lo siguiente:

Nóminas de los asalariados, añadiendo sus cotizaciones a la Seguridad Social. El sueldo.

Retribuciones a los socios, añadiendo sus cotizaciones sociales en el RETA o en HNA.

Aquí entra el coste de la cuota fija de ASEMAS (u otra aseguradora) de las personas que firman los proyectos. El particular modo de cobro de nuestra aseguradora, por el cual debemos pagar esa cuota fija durante al menos 10 años tras la conclusión del trabajo, produce algunas distorsiones.

Para simplificar, se puede considerar solamente la cuota fija que pagamos mes a mes, aunque sería más correcto considerar una porción de lo que vamos a tener que seguir pagando durante esos 10 años.

Obviamente esto es de muy difícil estimación, puesto que dependerá de cuándo cesemos nuestra actividad y de cuántos proyectos tengamos, ya que la cuota es fija y no depende del número de ellos.

Yo suelo poner aquí el doble de la cuota fija, es decir, como si pagara el año en curso y uno de los futuros.

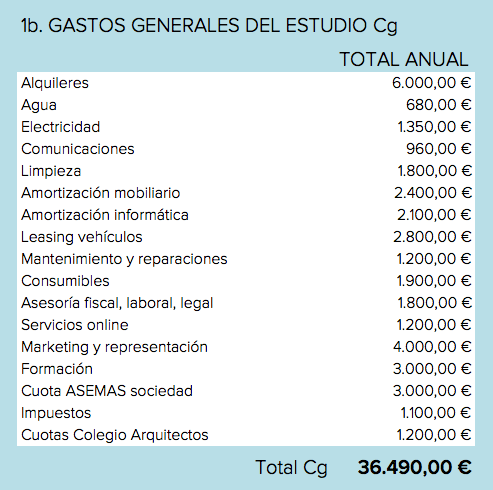

1b – Gastos generales del estudio Cg

Infraestructura. Alquileres (o amortizaciones si se ha comprado el local), agua, electricidad, comunicaciones, gas. También la limpieza o vigilancia. Amortizaciones de mobiliario, equipos informáticos, plotter… Aquí se incluye la amortización, por ejemplo, de vehículos o el leasing correspondiente, junto con las reparaciones y mantenimiento de edificios e infraestructura.

Consumibles. El precio de papelería, libros, revistas, material de todo tipo…

Servicios de otros profesionales o empresas. Asesoría fiscal y laboral, defensa legal, informática, cursos y formaciones, inscripción en servicios online (mailing, hosting, dominios, sitio web…), marketing y promoción…

Pondremos aquí la cuota fija de ASEMAS de la sociedad, si es el caso (una S.L.P. también debe estar asegurada, aparte de los técnicos firmantes).

Impuestos, tributos y cuotas varios. IBI del local, impuesto de circulación de vehículos adscritos a tu actividad, cuotas del Colegio de Arquitectos…

1c – Coste de personal por hora útil de trabajo Cp/h

Seguidamente, vamos a repercutir los Cp que hemos calculado sobre el número total de horas útiles que suman los miembros del equipo.

Para ello, dividiremos los Cp generados durante un año por el número de horas útiles anuales, y lo haremos para cada miembro del equipo.

¿Y qué es el número de horas útiles? Es el número que cada persona dedica realmente a tareas concretas de los encargos.

Partiremos del número total de horas anuales para cada miembro del equipo. En una situación ideal, bastaría con considerar la jornada laboral de cada uno de ellos o las fijadas en el convenio regulador (oficinas y despachos).

La realidad a veces es otra. Muchas veces se trabaja más que las legalmente establecidas (aunque no sea legal, saludable y productivo). Recomiendo ser realista en este aspecto y hacer una buena estimación.

Este número de horas anuales lo reduciremos con un porcentaje (5-10%) correspondiente al tiempo muerto de espera entre un trabajo y otro, tiempo que no se aplica a proyectos concretos.

El número resultante, lo reduciremos con otro porcentaje que será el tiempo que emplea la persona en dedicarse puramente a los encargos, que casi nunca es del 100%.

Entre otros, se puede dedicar a tareas de gestión o a asistencia a eventos para hacer networking.

El resultado será el número de horas h1, h2, h3…, de cada miembro del equipo. Dividiendo el Cp de cada miembro por este número, sabremos cuánto nos cuesta cada hora útil de cada miembro del equipo.

Este dato es sumamente interesante.

1d – Gastos generales por hora útil de trabajo Cg/h

A continuación, dividiremos el total anual de gastos generales Cg que hemos calculado anteriormente por la suma del total anual de horas útiles de todos los miembros del equipo h.

Con ello sacamos un ratio de nuestros Cg por cada hora que se trabaja en encargos, que es muy provechoso para posteriores análisis.

¿Qué tenemos hasta ahora?

Resumiendo, con todo el trabajo hecho hasta ahora, sabemos:

- Cuánto nos cuesta cada hora útil de cada miembro del equipo, tanto por el coste de su remuneración como por la parte proporcional de gastos generales.

- Qué porcentaje del tiempo de trabajo de cada miembro se dedica para encargos (ojo, no quiere decir que el resto no sirva, simplemente no se asigna directamente a ellos).

- Qué gastos generales tenemos. Esto normalmente es una sorpresa cuando se calcula por primera vez.

Con toda esta información, solamente nos quedará calcular cuántas horas útiles necesita una actuación (la carga de trabajo del encargo Q) para obtener sus costes independientes CI. Añadiremos a éstos los costes dependientes CD, y obtendremos el coste total del encargo CT.

Estas cifras nos serán de mucho provecho.

Seguimos.

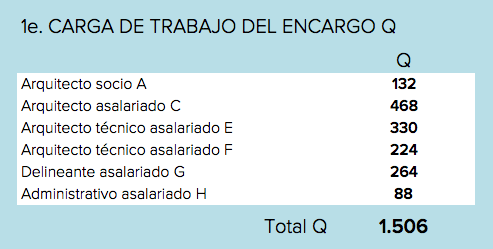

1e – Determinación de la carga de trabajo del encargo Q

Éste es probablemente el concepto que comporta mayor dispersión e incertidumbre.

Primero, porque estamos haciendo estimaciones difíciles de realizar sobre todo al inicio, si no se tiene experiencia anterior. Segundo, porque habrá seguramente imprevistos que no podremos tener en cuenta.

A la hora de hacer el cálculo de honorarios del arquitecto, éste concepto es el de mayor peso relativo y volubilidad.

Concepto y cuantificación

En resumidas cuentas, se trata aquí de calcular el número de horas útiles que va a necesitar como máximo cada miembro del equipo que intervenga para que el trabajo se ejecute.

Podemos estimar algo como:

- El arquitecto socio A utilizará 3 horas útiles diarias durante 2 meses.

- El arquitecto asalariado C utilizará 5 durante 4 meses y 3 horas útiles semanales durante 12 meses.

- Un arquitecto técnico asalariado E utilizará 5 durante 3 meses.

- Un arquitecto técnico asalariado F utilizará 4 durante 12 meses.

- El delineante asalariado G utilizará 3 durante 4 meses.

- El administrativo asalariado H utilizará 2 durante 2 meses.

Sumándolas todas tendremos la carga de trabajo Q de cada miembro del equipo.

Teniendo el coste por hora útil de cada uno de ellos (Cp/h + Cg/h), podemos calcular los costes independientes CI aplicados al encargo.

Algunas precisiones

¿Cómo se estima esa carga Q?

Se estima en base a experiencias similares anteriores. Si conocemos al equipo, el tipo de proyecto (edificio, vivienda, planeamiento…) que vamos a ejecutar y las circunstancias externas, podemos hacer buenas conjeturas.

Si no se tiene toda esta información, habrá que sacar la bola de cristal. Podemos preguntar a compañeros que sí tengan esa experiencia, quizá nos puedan orientar parcialmente.

Hay métodos más complicados, como montar diagramas PERT, usar programas de gestión, etc., pero escapan al afán de sencillez del método que intentamos aplicar. Además, todas esas herramientas demandan un volumen de cifras que es precisamente lo que nos puede faltar en este caso.

Considero acertado hacer estimaciones lo más afinadas posible, intentar contrastarlas con personas expertas, y luego ir validándolas a medida que el trabajo se ejecuta como veremos en el final de este post.

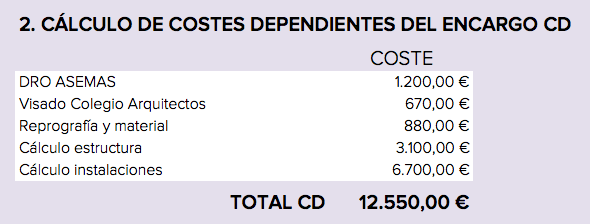

2 – Costes dependientes del encargo CD

¿Qué nos queda para saber el coste total del encargo CT?

Conocemos los costes independientes CI, ahora nos faltan los costes dependientes del encargo CD o costes variables.

Aquí simplemente sumaremos una serie de conceptos que vienen determinados por el tipo y magnitud del proyecto, como son:

- La parte variable del seguro de ASEMAS (el famoso DRO de cada obra).

- La tarifa de visado en el Colegio de Arquitectos.

- Reprografía, maquetas, material…

- Los servicios de profesionales y empresas propios del proyecto: estructuras, instalaciones, topografía, geotécnicos…

- Desembolsos directos por dirección de obra: desplazamientos, dietas…

- Otros gastos.

La suma de todos estos conceptos son los CD.

3 – Coste total del encargo CT

Solamente nos queda sumar los CI y los CD para obtener el coste total CT.

CT = CI + CD

Esto engloba todo lo que nos cuesta directa e indirectamente ejecutar el proyecto. Nuestro coste.

4 – Honorarios H

Estamos calculando rentabilidad, así que los H son los que nos ofrecen o vamos a firmar, pero también podemos utilizar el método al revés, fijando una rentabilidad para sacar el cálculo de honorarios del arquitecto.

En cualquier caso ojo, hay impuestos.

Obviamente, descontaremos el I.V.A. aplicable. Además, minoraremos quitando el tipo impositivo que toque, dependiendo de si cotizas como persona física en I.R.P.F. o como sociedad en I.S.

Tu asesor fiscal te podrá orientar. Si tienes forma jurídica de sociedad (tal como una S.L.P.), vas a tributar al 25% o 30%, dependiendo de la escala. Si eres persona física, hay mayor diversidad.

Estima el monto total de ingresos del ejercicio para determinar tu escala de tributación, y réstale a H ese porcentaje.

Con eso, tendrás los H netos para poder compararlos con los costes.

5 – Rentabilidad R (margen de beneficio)

Ya podemos obtener la rentabilidad simplemente dividiendo H por CT, y si la queremos en %, aplicaremos:

Ya tengo la rentabilidad del encargo a priori, ¿qué hago con esto?

Lo primero, evaluarla. ¿Qué rentabilidad debería bastarme?

- Para empezar, si es negativa estarás trabajando a pérdidas seguro, con lo cual te recomiendo descartar el trabajo inmediatamente. El cálculo de honorarios del arquitecto por debajo del coste es un suicidio.

- Por otro lado, si es baja estarás trabajando con un riesgo grande. Recuerda que las operaciones se han basado en estimaciones, por lo que ante cualquier imprevisto entrarás en pérdidas rápidamente.

- Gonzalo García recomienda trabajar con un mínimo de un 20% de rentabilidad, y si es posible un 30%. Tal y como está el sector y lo imprevisible del entorno, sería deseable acercarse a ese 30%.

Puedes hacer el cálculo de honorarios del arquitecto variándolos a ver qué rentabilidad te sale, o jugando con una rentabilidad deseada.

Otras consideraciones respecto al cálculo de honorarios del arquitecto

Algunas consideraciones acerca del sistema cuando estimamos antes de contratar:

- Como hemos dicho, evidentemente, puedes usarlo para el cálculo de honorarios del arquitecto por un determinado trabajo. Bastará con hacer toda la cuantificación de costes CT y fijar la rentabilidad deseada R. De ahí, despejas la incógnita H.

- Es muy importante comparar las estimaciones hechas antes de aceptar el encargo con las cifras que se vayan generando durante la ejecución y, sobre todo, con los que sean definitivos al finalizar el mismo. Verás cómo en el punto siguiente de este post.

- Todo este trabajo te hará tomar conciencia de muchos aspectos de gestión en los que normalmente no piensas, y así tendrás algún modo de medirlos. Ganarás sabiduría a la hora de hacer previsiones para la carga de trabajo Q, entre otras. El cálculo de honorarios del arquitecto se basa muchas veces en estimar correctamente esa Q.

- A simple vista, se puede comprobar que las dos únicas maneras de aumentar la rentabilidad son aumentar H o disminuir costes. Si se analizan los costes, se ve fácilmente que casi la única manera de disminuirlos es aumentando la eficacia y la eficiencia del despacho, es decir, la efectividad.

- Este método te ayuda a tomar conciencia de lo importante que es facturar y cobrar todos esos trabajitos extra. Los modificados, asesoramientos no previstos, etc., que haces sin pensar porque el cliente estará contento. Matan la rentabilidad y te pueden hacer entrar en pérdidas.

Rentabilidad de un encargo de arquitectura terminado

El método expuesto nos sirve para hacer algunos números importantes cuando un encargo ya está terminado. Esto nos dará mucha información.

Puedes seguir la técnica ya descrita. Simplemente, al terminar tendrás algunas cantidades disponibles que en su día no lo estaban. Por lo tanto, podrás cambiar algunas estimaciones que hiciste por datos reales.

Recuerda: el proceso consiste en calcular los costes totales del encargo CT (suma de los que son independientes del encargo CI y los que genera el mismo CD), compararlos con los honorarios netos H que vamos a cobrar y con ello obtener la rentabilidad R. Esto ya lo hemos visto.

Determinación de la carga de trabajo del encargo Q

Recordemos que comenzábamos con el cálculo de costes independientes del encargo CI. Básicamente se trataba de calcular los costes de personal y gastos generales del estudio por cada hora de trabajo en los proyectos.

Posteriormente, aplicábamos este ratio a la carga de trabajo Q. Éste es un dato que podemos afinar.

Cuando calculábamos la rentabilidad del encargo antes de ejecutarlo, básicamente estimábamos esta Q. Mirábamos quién iba a intervenir en él y cuánto tiempo iba a dedicar a lo largo de la ejecución del mismo.

Siendo una estimación, el grado de incertidumbre era grande.

Ahora tendremos una idea mucho más exacta de esas horas, puesto que el trabajo está hecho.

Un modo suficientemente exacto y no muy costoso de saberlo es que cada participante en la actuación lleve un control del tiempo que le dedica mientras la ejecuta.

Esto puede hacerse de un modo muy exacto (y agotador) o de manera relajada. Suele ser suficiente con hacer un recuento al acabar la semana y hacer un parte de horas trabajadas en los distintos proyectos.

También existen aplicaciones sencillas y gratuitas (como WeWorked, TimeCamp o Toggl) que permiten ir anotándolo sobre la marcha. Tienes más recursos de arquitectura gratuitos en el blog.

En cualquier caso, se trata de encontrar un compromiso entre exactitud suficiente y agilidad.

Ojo, porque esto tiene implicaciones. A veces estas soluciones se ven como un mecanismo de control de las personas o crean inquietud. Hay que explicarlo bien, enfatizando que es un modo de encontrar mejoras.

Afinando otras cosas

Es posible afinar más cosas, aunque quizá el momento para hacerlo es cuando acaba el año y no para un proyecto concreto.

Además de la carga de trabajo del encargo Q, hacíamos algunas hipótesis en cuanto al número de horas útiles totales anuales del estudio.

Por ejemplo, deducíamos un porcentaje por el tiempo muerto que podía existir entre un trabajo y otro, y también por el tiempo que cada profesional dedicaba puramente a ellos, detrayendo otras tareas (como gestión, etc.).

Aunque no sea propio del proyecto, podemos aprovechar para ir ajustando estos porcentajes.

Se puede hacer este examen a final de año y ver cómo ajustar esos porcentajes.

Costes dependientes del encargo CD

El segundo gran componente de los costes consistía en aquéllos en los que se incurría por el propio encargo. Visado, reprografía, desplazamientos, colaboradores externos…

Ahora esos datos los tenemos, puesto que sabemos cuánto hemos gastado durante la ejecución en esas cosas.

Es momento de incorporarlo al Excel en lugar de las previsiones que hicimos antes de iniciar el proyecto.

Ponemos lo que nos ha costado cada cosa: parte variable de ASEMAS, visado, estructura, etc.

Y ya está. Todo el resto del proceso es igual.

Con esto, como sabemos cuánto hemos cobrado, tendremos la R afinada.

Utilidad del cálculo de la rentabilidad de un encargo de arquitectura terminado

¿Para qué nos sirve la rentabilidad calculada al terminar?

- Para empezar, nos permite validar las estimaciones que hicimos en el precálculo antes de empezar, con lo cual cogemos experiencia y referencias para proyectos posteriores. Comparar la rentabilidad estimada y final y la Q es un aprendizaje.

- El cálculo de honorarios del arquitecto que hicimos al principio se debe contrastar con los datos últimos, y a veces vemos que lo que parecía rentable no lo es. Hemos dedicado más tiempo, han aparecido imprevistos, hemos regalado trabajos…

- Comparando varios proyectos ganaremos conciencia sobre nuestra capacidad de ejecutar unos u otros o de lo bien o mal pagados que están.

- Esto nos hará valorar si un determinado tipo de trabajo nos va repetidamente mal. En ese caso, o conseguimos mejorar o valdrá la pena no dedicarse a ese tipo de trabajo.

- También podemos analizar dónde está el problema de esos trabajos poco rentables. ¿Carga de trabajo enorme? ¿Cobramos poco?

- Si se nos ha disparado el número de horas (Q), es momento de pensar en aumentar nuestra efectividad. Ser más eficientes y elegir con foco nuestras tareas (ser más eficaces).

- Si pagamos mucho a externos, puede que debamos replantearnos nuestra lista de proveedores.

- O puede que estemos cobrando barato.

Calcular la rentabilidad de un encargo de #arquitectura ejecutado nos da información muy valiosa Compartir en X

Con este ejercicio, nos daremos cuenta de que es muy difícil hacer un proyecto y DO de una casa unifamiliar por 2.500 € o certificados energéticos por 20 €.

Conclusiones y decisiones

A partir del análisis podemos sacar conclusiones, y con ellas tomar decisiones.

¿Qué pasa cuando hay otros estudios que están funcionando con esas tarifas en arquitectura? Es bueno preguntarse por qué pueden hacerlo así, si es que pueden.

En algunos casos, simplemente estarán trabajando a pérdidas esperando obtener alguna otra supuesta compensación. A veces incluso lo harán porque no serán conscientes de que están perdiendo dinero.

También puede darse el caso de que hayan conseguido unos costes muy bajos, aunque es improbable como decíamos aquí. Un modo es la negociación con los proveedores. En este campo tenemos poca fuerza (porque normalmente somos pequeños). Puede que esos despachos estén muy especializados o tengan mucha experiencia en cierto tipo de trabajos.

La mejora de la efectividad contribuye a bajar la carga Q y a controlar los costes, y con ello a aumentar la rentabilidad. Como hemos dicho antes, se trata de trabajar mejor (eficiencia) y de trabajar en las cosas correctas que más contribuyan a lograr los resultados (eficacia). Por ejemplo, huir del exceso de perfeccionismo.

La mejora de la efectividad contribuye a aumentar la rentabilidad #arquitectura Compartir en X

Si trabajas en solitario puedes también hacerte las operaciones para ti. Verás la dimensión de tus gastos y lo que cuesta conseguir algo de rentabilidad.

Sea cual sea tu situación, es un ejercicio que recomiendo. Da mucha perspectiva para el cálculo de honorarios del arquitecto, saber qué presupuesto presentar y cuánto ganar en un mercado.

Anímate a ponerlo en práctica

Te animo a que lo pongas en práctica. Es muy revelador.

Aunque parezca farragoso al principio, es bastante sencillo, lo puedes hacer con la hoja Excel a modo de calculadora. Te recuerdo que puedes descargarla gratuitamente.

La labor trabajosa que es la de los costes CI, la harás solamente una vez. Salvo que cambies cosas en el estudio, te servirá para siempre.

Con el tiempo, irás puliendo el sistema y adaptándolo a tus propias preferencias.

También puedes hacer clic en este pequeño programa para el cálculo de honorarios del arquitecto. Lo ofrece gratuitamente el propio Gonzalo García.

Los arquitectos necesitamos funcionar aplicando mecanismos de gestión y control más profesionalizados.

Por muy artesanos que nos guste ser, no dejamos de ser pequeñas empresas y profesionales. Es importante comportarnos como tales, y saber si estamos en una ventana en la que ganamos o perdemos dinero con nuestro trabajo es un buen comienzo.

Tienes muchos contenidos, herramientas y posts para mejorar tu trabajo en la categoría GESTIÓN DEL ESTUDIO DE ARQUITECTURA.

¿Tienes tu propia forma de obtener la rentabilidad de tus encargos? ¿Qué haces para el cálculo de honorarios del arquitecto? ¿Te parece éste un sistema suficientemente sencillo? ¿Qué opinas de trabajar a pérdidas? ¿Tienes preguntas?

Leeré y responderé con gusto tus comentarios, y si te ha gustado el artículo compártelo, por favor. Te estaré muy agradecido.

Gracias por leerme. Que tengas un buen día.

¿QUIERES VIVIR DE LA ARQUITECTURA?

Suscríbete a mi newsletter y recibirás en tu email todos mis artículos, viñetas y contenido exclusivo.

También te enviaré gratuitamente la

HOJA EXCEL PARA EL CÁLCULO DE HONORARIOS

Hola Joan,

me parece muy importante que se hable de lo que cobran los profesionales de la arquitectura, porque habitualmente tenemos el estigma de que “los arquitectos son muy caros”. Y nosotros, que las estamos pasando canutas en los tiempos que corren, creo que no está de más que empecemos a decir por qué cobramos lo que cobramos.

Al hilo de esto, te pongo un artículo que escribí para el portal Planreforma.com en su día (si no te parece apropiado lo borras y ya está)

http://planreforma.com/blog/por-que-arquitectos-cobran-lo-que-cobran/

No estaría de más que los profesionales que ponen sus precios más bajos que el suelo, lo recordasen.

Abrazo Joan!

¡Hola, Mariajesús!

Pues sí. Cuando consigues transmitirle a alguien ajeno a la profesión los gastos que tenemos por trabajar (o sólo por estar en activo, aunque no entren encargos), te suelen tomar por loco. Y lo peor es que, con toda esta situación incubada durante años, hay bastantes profesionales de la arquitectura trabajando por debajo de costes. Es insostenible.

Me ha gustado tu artículo, dice verdades. Aprobado el link. 🙂

Gracias por pasarte por aquí.

¡Un abrazo!

Hola y enhorabuena por el artículo.

Únicamente me queda una duda sobre el cálculo de la rentabilidad y los honorarios.

En el ejemplo 4, para unos honorarios netos de 64.400 le aplicas el 30% inverso por la tasa de impuestos y te da 92.000 € de honorarios. Sin embargo creo que ese 30% habría que aplicarlo sobre (ingresos – gastos) que es lo que se paga de impuestos no?

Creo que en el ejemplo que has puesto, los impuestos que se pagarían serían (92.000-54.433,63)x30% = 11.269,91 €, con lo que el beneficio sería (92.000-11.269,91)=80.730,09 y la rentabilidad sería: (1-(54.433,63/80.730,09))x100 = 32,5%.

No sé si estoy en lo cierto, pero agradecería la respuesta.

¡Hola, Marcos!

Muchas gracias por tu comentario y sobre todo por haber llegado al final del post haciendo números. 🙂

El método contempla la minoración de los honorarios directamente como estimación sencilla. Para hacerlo con precisión financiera deberíamos calcular el resultado bruto de operaciones EBITDA, restar amortizaciones, añadir resultados extraordinarios, restar gastos financieros y finalmente el impuesto para llegar a un beneficio después de impuestos. Con ese beneficio calcularíamos la rentabilidad. Sería mucho más exacto.

Aquí simplemente se trata de aproximarse al caso de cada proyecto de manera predictiva y sencilla.

Se puede hacer perfectamente como tú dices, e incluso sería un poco más correcto. Simplemente, en ese caso recomendaría aspirar a rentabilidades más altas que el 30% que se menciona en el artículo.

¡Un saludo!

Muy bueno, Joan. No lo había visto.

El artículo de MªJesús sí lo conocíamos.

El tema da que pensar, nosotros nos ratificamos en la idea de que el panorama ideal es un equipo de arquitectos microespecializados, donde cada uno desempeñe funciones complementarias con los demás, para dar un servicio más completo en un horizonte de prestaciones incrementalmente complejas y costosas.

Pero qué difícil es encontrar gente que trabaje bien en equipo!

Salu2.

Hola, Luis. Muchas gracias. 🙂

Efectivamente, la opción que comentas de especialistas interconectados en red puede funcionar bastante bien. Es una de las alternativas para la profesión.

La otra es ir hacia estructuras cada vez mayores que permitan competir en un mercado cada vez más complejo e incluso de manera internacional.

Ambas pueden convivir, lo veo muy viable.

Ah, y coincido contigo: no es fácil encontrar profesionales de nuestro sector que tengan esa competencia para trabajar en equipo. Seguimos en general con una mentalidad muy individualista. Hay excepciones, por supuesto.

Muchas gracias por pasarte y por comentar.

¡Un saludo!

Buenas tardes, soy Juan Rubio, arquitecto, una pequeña duda. A la hora de ir metiendo gastos fijos, tipo alquiler de local, agua, electricidad, teléfono, etc, entiendo que se meten las cantidades sin iva verdad?

Muchos saludos

¡Hola, Juan!

Muchas gracias por comentar.

Sí, mejor todo sin IVA, porque habrá IVAs diferentes en gastos y también con los honorarios.

¡Un saludo!

Hola Joan,

Gracias por el post. Dos consultas tras leerlo:

-¿cómo has estimado las horas útiles por trabajador en tu ejemplo?. Entiendo la reducción de 1800h a 1680h por contratiempos y tiempos muertos; pero seguido reduces entre un 40 y un 20% ese número de horas dependiendo del cargo. ¿Esos porcentajes son estadísticas de casos reales?

– Tampoco se me queda claro en el ejemplo cómo calculas la horas útiles de cada cargo en el encargo, por ejemplo el arquitecto socio que dedica 3h durante dos meses, en la tabla aparece como 132 h útiles, cuando según calculo yo serían 20 días/mes x 3h x 2 meses= 120 h útiles, ¿que se me está escapando?

Muchas gracias por tu respuesta.

¡Hola, Kusha!

Muchas gracias por escribir. Para tus dudas:

– La reducción adicional de horas es porque los perfiles involucrados no dedicarán todas sus horas al desarrollo de proyectos y dirección de obras, también harán otras tareas (administrativas, comerciales, formación, etc.).

– En el ejemplo salen 132 horas útiles simplemente porque se han considerado 22 días/mes en lugar de 20.

Espero haberte ayudado.

¡Un saludo!

Hola, llego un poco tarde pero espero que puedas responderme.

Según lo que entiendo, cuando se acerca el cliente y dice que quiere un DISEÑO de “X” m2, lo que se hace es multiplicar el valor del diseño por m2 (según el sitio donde vivas) X los m2 solicitados por el cliente. Tengo entendido que este valor se divide en 3 etapas por ejemplo: Esquema básico, anteproyecto y proyecto ejecutivo. SIN EMBARGO y aquí va mi pregunta. Cuando el cliente decide contar con nosotros para diseñar y CONSTRUIR. se le debe entregar un presupuesto donde aparecen costos directos (material y mano de obra) y costos indirectos, en esos costos indirectos, se ingresa un porcentaje de administración, IVA y UTILIDAD. Ese porcentaje de UTILIDAD es lo mismo que se cobra en “Proyecto ejecutivo” o nosotros adicional a lo que cobramos en este ítem, debemos cobrar una utilidad?. Espero que me puedas ayudar y disculpa esta pregunta tan larga jeje.

¡Hola, Stefany!

El método que te propongo en este artículo precisamente lo que trata de evitar es el presupuesto de honorarios por m2, y te sirve para calcularlos en servicios de redacción de proyectos, dirección de obras, consultoría, etc.

Para el caso de Design & Build, la cosa cambia. Puedes presupuestar la parte de diseñar, dirigir y gestionar mediante este Excel. Para la parte de ejecución de obra la estructura es diferente, ya que debes contemplar todos los costes directos que va a suponer la obra, sumarle los costes indirectos, aplicar gastos generales (que ya los tendrás esbozados con el Excel inicial), y un beneficio industrial (el margen que ganas por la ejecución de la obra). Este último beneficio industrial no tiene por qué ser el mismo que en la fase de proyecto, de hecho suele ser menor.

¡Un saludo!

Hola Joan!

Cual es tu criterio para estimar los honorarios en bruto? Es acaso solamente lo que aspiras a ganar?

Gracias de antemano, me ha encantado tu articulo! No vivo en España pero podria acomodar esta tabla a la realidad de mi país.

¡Hola, Ana!

La idea es utilizar la tabla para ir iterando cantidades en los honorarios en bruto y ver qué rentabilidad te dan. Está bien estar alrededor del 30%, y no deberías bajar del 15% porque entras en riesgo de tener pérdidas.

Para estimar honorarios, además, puedes utilizar otros criterios según esté el mercado, pero si lo haces como se describe en la tabla, no perderás dinero.

¡Un saludo!